,必須在保障“三保”支出

、黨委政府決策部署

、基本民生等重點剛性支出的前提下設(shè)立償債備付金。建議對備付金規(guī)模設(shè)置下限

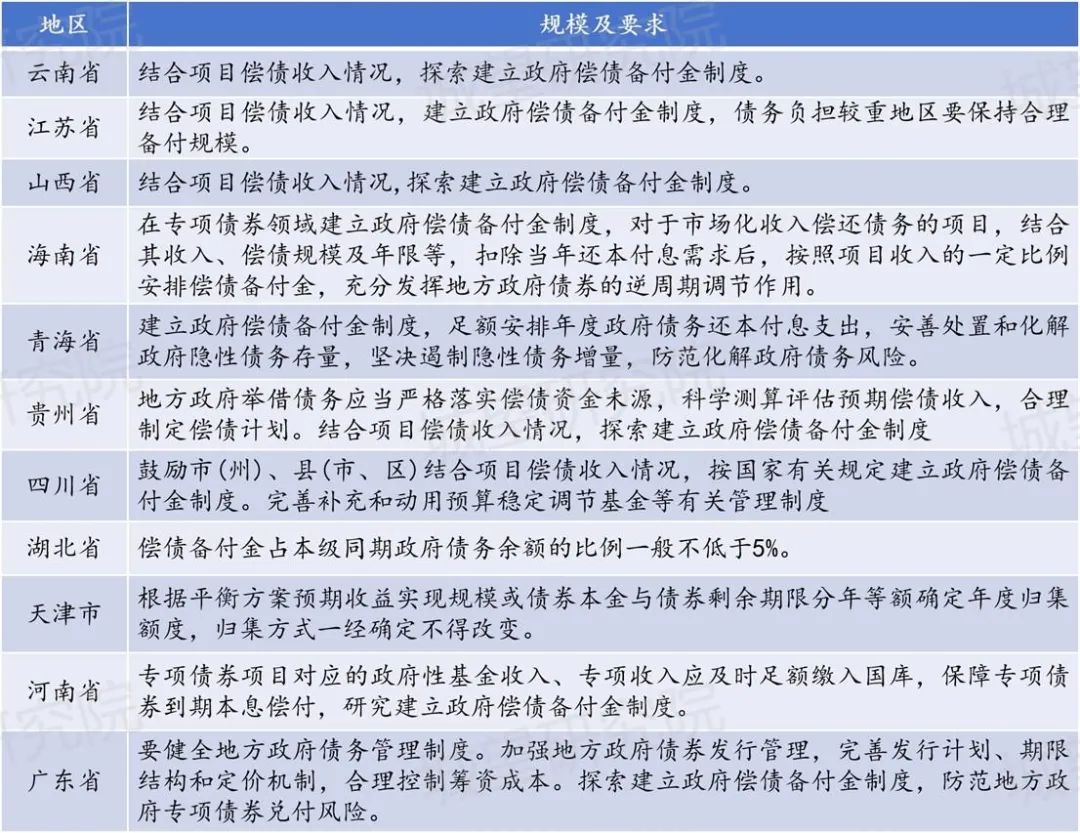

,如湖北省提出“償債備付金占本級同期政府債務(wù)余額的比例一般不低于

5%”。2.明確償債備付金的資金來源。主要資金來源包括債券項目收益、一般公共預(yù)算資金、超收收入、結(jié)余資金、政府性基金收入等。建議償債備付金的資金來源應(yīng)更多地回歸項目本身,如海南省提出“對于市場化收入償還債務(wù)的項目,結(jié)合其收入、償債規(guī)模及年限等,扣除當(dāng)年還本付息需求后,按照項目收入的一定比例安排償債備付金” 。償債備付金將從項目當(dāng)年收益覆蓋當(dāng)期本息后的結(jié)余部分進行提取,也對項目自身收益

、運營水平提出了更高的標(biāo)準(zhǔn)。

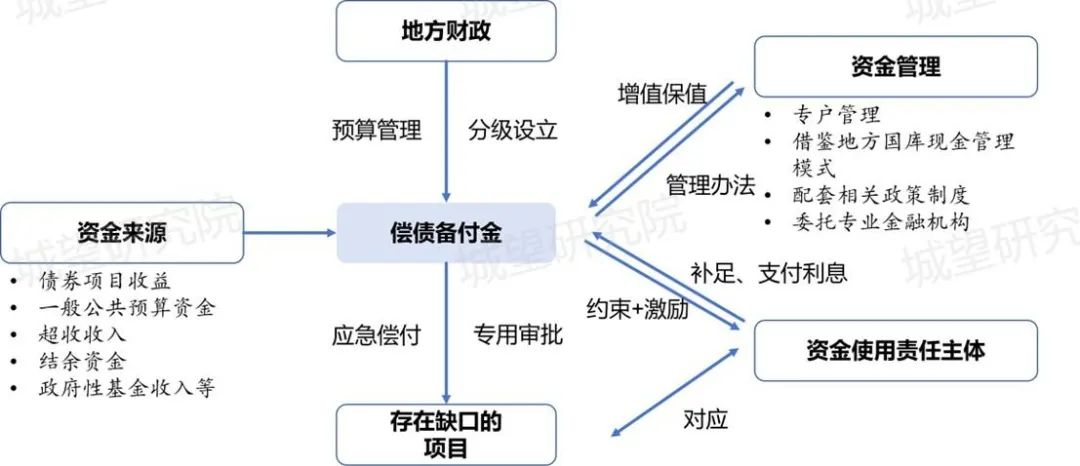

3.做好償債備付金的運營管理 。一是

實行專戶管理,根據(jù)不同用途將資金分配到個子賬戶中。通過穿透式監(jiān)管和定期督查 ,實現(xiàn)備付金的及時收繳和穩(wěn)定運營

。

二是實現(xiàn)備付金的保值增值 ,地方政府可參考地方國庫現(xiàn)金管理模式

,出臺專項債償債備付金相應(yīng)的投資運作管理辦法,考慮采取購買定期存款或者投資國債等低風(fēng)險的方式或委托商業(yè)銀行等專業(yè)金融機構(gòu)對償債備付金進行資金運營

,在確保資金安全

、流動性充裕的基礎(chǔ)上,實現(xiàn)償債備付金的保值

、增值

。

三是做好支出管理。按照非必要不使用的原則,償債備付金應(yīng)主要用于償還政府發(fā)行的債券本金和利息,確保政府及時履行還款責(zé)任,應(yīng)設(shè)置科學(xué)審查機制,通過明確資金調(diào)取的觸發(fā)條件、審批流程和歸還要求,確保備付金應(yīng)急時“用得好”,又避免濫用導(dǎo)致儲備功能弱化。4.落實“激勵+約束”雙重保障。一方面,可構(gòu)建激勵機制,例如將償債備付金的繳納狀況作為新增債券額度分配的正向因素,以此激勵各項目、各地區(qū)按時足額繳納。另一方面,考慮設(shè)立使用約束機制,對償債備付金的調(diào)取使用行為加以規(guī)范和約束,比如要求資金使用者制定詳細的歸還或補足計劃,并支付相應(yīng)利息。04

實踐:利用償債備付金規(guī)避債務(wù)風(fēng)險

作為中央指定的政府償債備付金制度探索創(chuàng)新前沿城市,深圳的鹽田區(qū)在近期憑借這一機制成功為潛在債務(wù)風(fēng)險筑起“防護屏障”,以實踐印證了償債備付金在債務(wù)風(fēng)險防控中的重要作用。2024年10月8日,深圳市鹽田區(qū)審計局發(fā)布公告,對深圳市鹽田區(qū)近五年醫(yī)療設(shè)備購置和管理使用情況進行了專項審計調(diào)查。近年來

,鹽田區(qū)在提升醫(yī)院醫(yī)療水平方面加大了資金投入,醫(yī)院門診樓建設(shè)及大型醫(yī)療設(shè)備購置累計發(fā)行了7個多億政府專項債(其中購置醫(yī)療設(shè)備約2億元)

。

問題:審計發(fā)現(xiàn)醫(yī)院未制定還本計劃,未積累資金用于未來償還政府專項債,而是將醫(yī)院運營收益全部投入當(dāng)期開支,且未來還本時間高度集中,個別年份還債壓力較大,如不盡早積累、籌集還債資金,會增加如期償還債券本金風(fēng)險,并給財政帶來隱患。解決:審計發(fā)現(xiàn)問題后,區(qū)委區(qū)政府領(lǐng)導(dǎo)高度重視,區(qū)財政區(qū)衛(wèi)健局等部門指導(dǎo)相關(guān)醫(yī)院制定了專項債券還本計劃,將購置醫(yī)療設(shè)備未來需償還本金分攤到每年,計算出每年應(yīng)積累的償債基金,通過計提專項基金的方式,逐年積累還債資金,平滑還債資金缺口,有利于醫(yī)院持續(xù)健康發(fā)展,化解了風(fēng)險隱患。從政策導(dǎo)向來看,償債備付金作為債務(wù)風(fēng)險防控體系中的關(guān)鍵一環(huán),其價值已愈發(fā)清晰。未來,隨著實踐的持續(xù)深入,這一機制將在規(guī)范地方債務(wù)管理、護航經(jīng)濟穩(wěn)健發(fā)展中發(fā)揮更深遠的作用,為防范化解地方債務(wù)風(fēng)險提供堅實支撐。來源:城望研究院根據(jù)公開信息整理而成,本文僅作學(xué)習(xí)交流用途,版權(quán)歸原作者所有。若涉及版權(quán)侵權(quán),請通過公眾號后臺留言或直接聯(lián)系我們