?

自一攬子化債方案落地實施以來,中央及各部委多次強調(diào)要“逐步剝離融資平臺政府融資職能,分類推進地方政府融資平臺轉(zhuǎn)型”,越來越多的城投公司發(fā)布“退平臺”公告,或在債券募集書中聲明自身為市場化經(jīng)營主體。

結(jié)合3月上交所發(fā)布新修訂的“3號指引”,4月某被認(rèn)定為產(chǎn)業(yè)主體的地方國企在中期票據(jù)的發(fā)行文件中聲明自身為“市場化經(jīng)營主體”,這意味著城投發(fā)債將面臨更為嚴(yán)格的審核要求,不轉(zhuǎn)型、假轉(zhuǎn)型、磨洋工轉(zhuǎn)型都不可取,在實質(zhì)上與地方政府信用解綁、轉(zhuǎn)型為市場化經(jīng)營主體是大勢所趨。

為從市場化經(jīng)營國資平臺的轉(zhuǎn)型中提煉可復(fù)制的實踐經(jīng)驗,助力全國國資平臺在市場化轉(zhuǎn)型浪潮中精準(zhǔn)破局,城望集團依托企業(yè)預(yù)警通、

DM查債通、萬德公告等多渠道數(shù)據(jù),截至

2025年5月底,共獲取

251家地市級、

192家區(qū)縣級市場化經(jīng)營國資平臺主體數(shù)據(jù),并從其中篩選出67家開發(fā)區(qū)類市場化經(jīng)營國資平臺,研究分析各層級市場化經(jīng)營國資平臺的經(jīng)營性業(yè)務(wù)布局

、總資產(chǎn)、信用評級等特征

,現(xiàn)重磅發(fā)布

“2025年地市級市場化經(jīng)營國資平臺總資產(chǎn)排行榜單”、“

2025年區(qū)縣級級市場化經(jīng)營國資平臺總資產(chǎn)排行榜單”、“2025年開發(fā)區(qū)市場化經(jīng)營國資平臺總資產(chǎn)排行榜單”。

城投市場化業(yè)務(wù)經(jīng)營啟示錄:2025年區(qū)縣級市場化經(jīng)營國資平臺總資產(chǎn)排名榜單

城望解讀

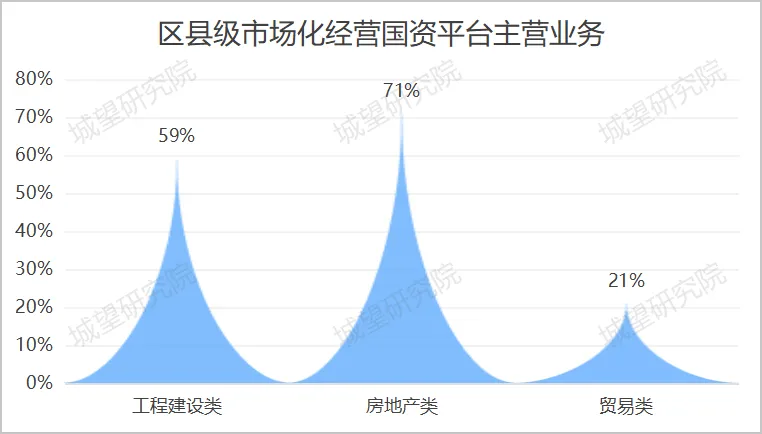

一、從市場化經(jīng)營國資平臺的主營業(yè)務(wù)來看

區(qū)縣級市場化經(jīng)營國資平臺的主營業(yè)務(wù)以房地產(chǎn)類業(yè)務(wù)為主,涵蓋土地開發(fā)、商品房銷售

、房屋租賃等,共有137家

平臺布局該業(yè)務(wù),

占比達71%。

傳統(tǒng)工程建設(shè)業(yè)務(wù)次之,涵蓋市政工程、建筑施工

、代建等領(lǐng)域,

共有113家平臺布局該業(yè)務(wù),占比

為59%。區(qū)縣級平臺中有41家參與貿(mào)易業(yè)務(wù),在區(qū)縣級市場化經(jīng)營國資平臺中占比為21%

。

圖1:區(qū)縣級市場化經(jīng)營國資平臺主營業(yè)務(wù)

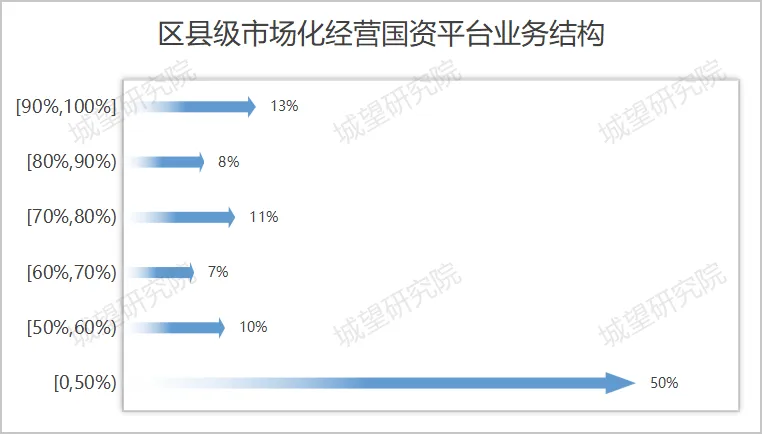

二、從市場化經(jīng)營國資平臺的業(yè)務(wù)結(jié)構(gòu)來看

經(jīng)對剔除主營業(yè)務(wù)占比缺失數(shù)據(jù)后的區(qū)縣級國資平臺統(tǒng)計分析,現(xiàn)有平臺總數(shù)167家。從經(jīng)營性業(yè)務(wù)占比分布來看

,呈現(xiàn)出顯著的兩極分化特征:超半數(shù)平臺經(jīng)營性業(yè)務(wù)占比不足50%,反映出其對政府性項目依賴程度較高

,市場化運營能力待提升

;與之形成對比的是,僅有13%平臺經(jīng)營性業(yè)務(wù)占比突破90%

,在自主造血能力上表現(xiàn)突出

。這種分布結(jié)構(gòu)意味著區(qū)縣級國資平臺轉(zhuǎn)型存在較大提升空間

,多數(shù)平臺需通過優(yōu)化業(yè)務(wù)結(jié)構(gòu)、增強市場競爭力

,逐步向高經(jīng)營性占比區(qū)間邁進

。

圖2:區(qū)縣級市場化經(jīng)營國資平臺業(yè)務(wù)結(jié)構(gòu)對比

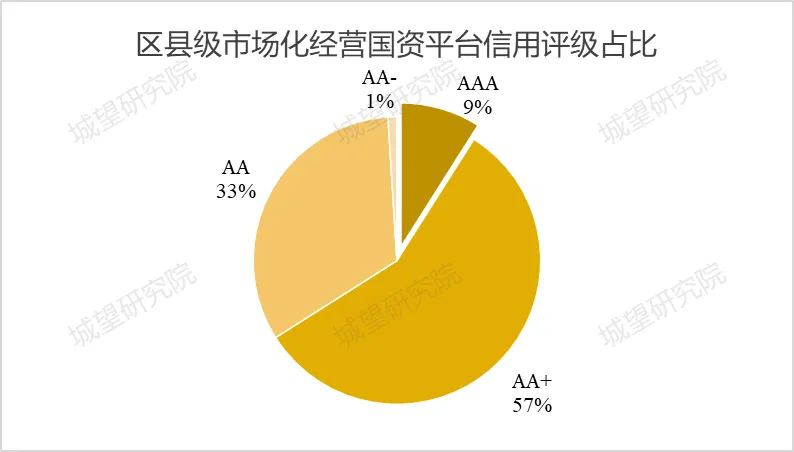

三、從市場化經(jīng)營國資平臺的信用評級來看

經(jīng)剔除信用評級缺失數(shù)據(jù)統(tǒng)計,區(qū)縣級國資平臺共192家

。其中,主體信用評級為AA+的平臺數(shù)量最多

,達109家

;主體信用評級為AA的平臺數(shù)量有64家,占比約33%

;主體信用評級為AAA的平臺數(shù)量相對較少

,有18家;另有1家平臺的信用評級為AA-

。整體來看

,區(qū)縣級市場化經(jīng)營國資平臺整體信用狀況良好,具備較強的市場認(rèn)可度與抗風(fēng)險能力

,但AAA級信用資質(zhì)的平臺數(shù)量仍有較大提升空間

。

圖3:區(qū)縣級市場化經(jīng)營國資平臺信用評級占比