原創(chuàng)丨新能源汽車電池回收市場潮起:城投如何掘金產(chǎn)業(yè)新藍海?

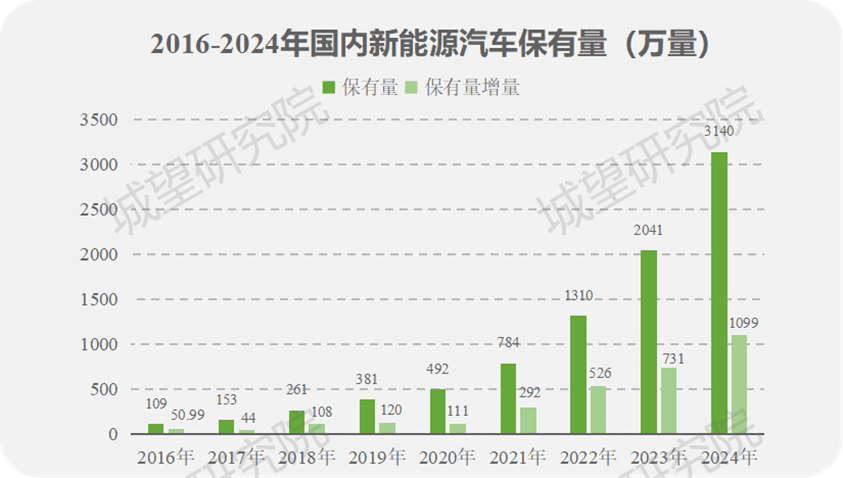

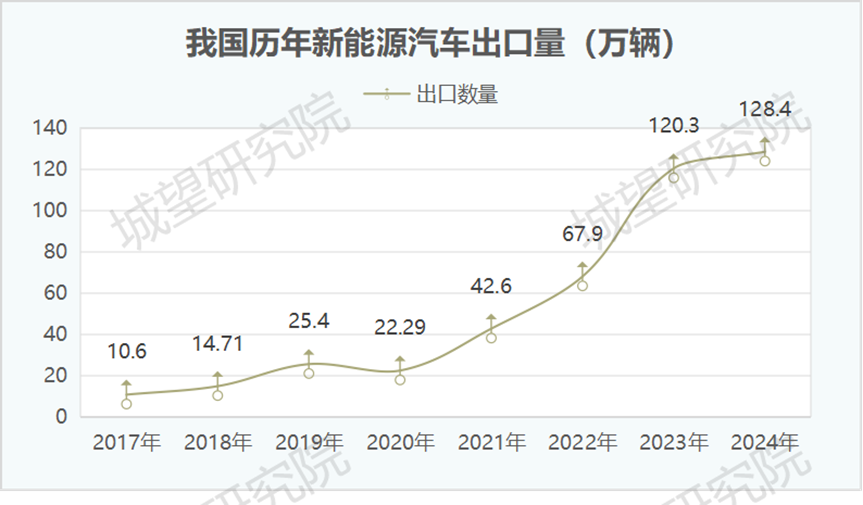

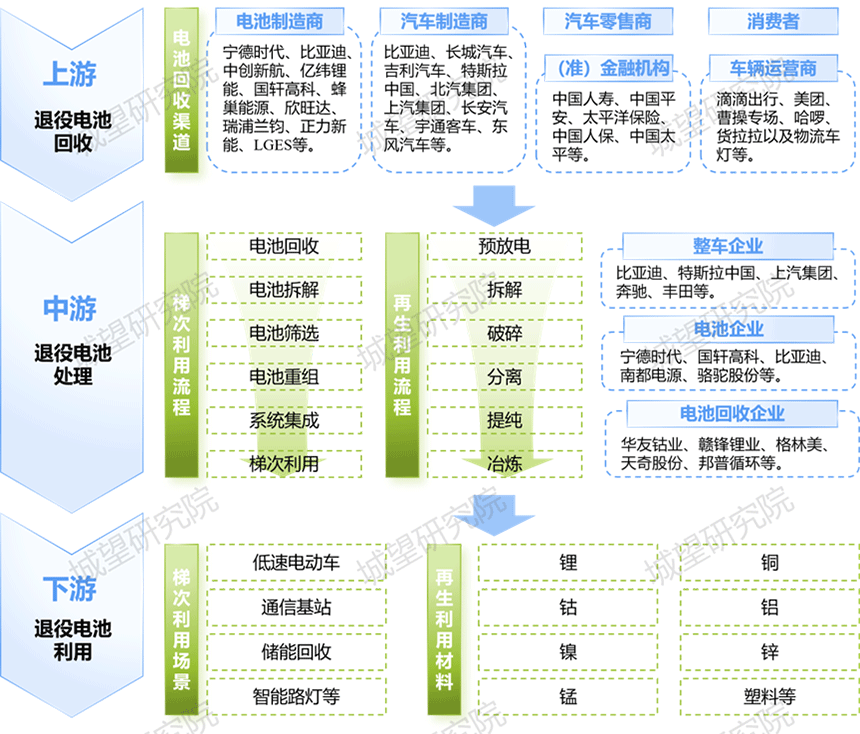

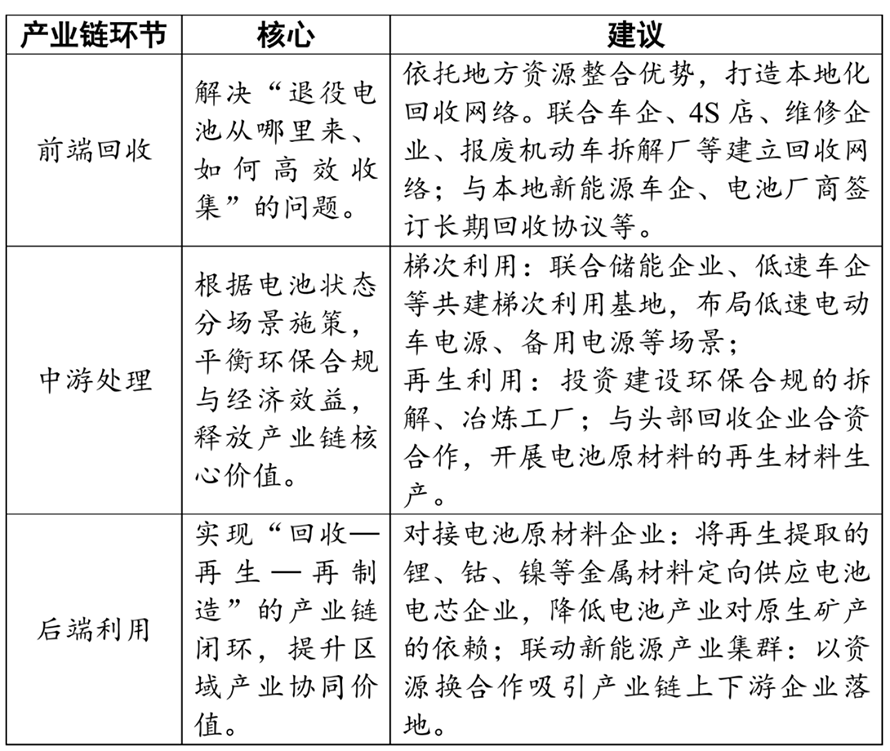

全球新能源汽車浪潮正以前所未有的速度席卷而來,在綠色出行賽道持續(xù)爆發(fā)的背后,動力電池回收產(chǎn)業(yè)正迎來屬于它的黃金增長期。隨著首批新能源汽車動力電池“退役潮”臨近,動力電池回收市場規(guī)模將迎來爆發(fā)式增長,從資源循環(huán)到產(chǎn)業(yè)增值的全鏈條價值正在加速釋放。率先布局 01 動力電池回收產(chǎn)業(yè)市場現(xiàn)狀剖析 (一)新能源汽車普及催生回收需求潮起 從政策支持力度來看 圖1:2016-2024年國內(nèi)新能源汽車保有量 數(shù)據(jù)來源:公安部 從保有量預(yù)測數(shù)據(jù)來看 圖2:我國歷年新能源汽車出口量 數(shù)據(jù)來源:中國海關(guān)總署 (二)電池回收產(chǎn)業(yè)或?qū)⒉饺敫咚侔l(fā)展階段 動力電池已進入規(guī)模化退役周期 歐盟《電池與廢電池法規(guī)》生效加速全球回收規(guī)范化 (三)電池回收企業(yè)數(shù)量正持續(xù)攀升 電池回收企業(yè)注冊量持續(xù)攀升。據(jù)企查查數(shù)據(jù)顯示 02 國企布局新能源電池回收產(chǎn)業(yè)的機遇與挑戰(zhàn) 03 業(yè)務(wù)布局: 深度參與新能源汽車電池回收產(chǎn)業(yè)鏈 圖3:新能源汽車電池回收產(chǎn)業(yè)鏈 根據(jù)新能源汽車電池回收產(chǎn)業(yè)鏈,建議城投布局新能源電池回收產(chǎn)業(yè)緊扣“前端高效回收—中游精細處理—后端資源閉環(huán)”的全產(chǎn)業(yè)鏈邏輯(表1),結(jié)合自身地方資源整合能力、政策銜接優(yōu)勢及資本運作經(jīng)驗,在產(chǎn)業(yè)鏈各環(huán)節(jié)精準發(fā)力。 表1:布局新能源電池回收產(chǎn)業(yè)鏈環(huán)節(jié)及建議 04 參與路徑: 多元參與新能源汽車電池回收產(chǎn)業(yè) 包括技術(shù)領(lǐng)先的回收處理企業(yè)