防隱債!政府與國企投資項(xiàng)目如何界定?

時(shí)間:2025-08-22 16:53:39 來源:城望集團(tuán) 作者:城望集團(tuán) 已閱:0次

隨著 35 號(hào)文、47 號(hào)文、99 號(hào)文、226 號(hào)文等一系列聚焦防范化解政府隱性債務(wù)的政策文件相繼出臺(tái),我國對(duì)地方政府隱性債務(wù)的管控力度持續(xù)加大。其中,精準(zhǔn)界定項(xiàng)目投資屬性,已成為防范化解地方政府隱性債務(wù)風(fēng)險(xiǎn)的核心關(guān)鍵環(huán)節(jié)。為此,需進(jìn)一步厘清政府投資項(xiàng)目與國有企業(yè)投資項(xiàng)目的權(quán)責(zé)邊界,精準(zhǔn)匹配各類投資項(xiàng)目適用的管理模式,全面排查并明晰投資項(xiàng)目推進(jìn)中的政策風(fēng)險(xiǎn),堅(jiān)決守住不觸碰 “政府隱性債務(wù)” 紅線的底線。

01

辨內(nèi)涵——什么是政府投資項(xiàng)目?什么是國企投資項(xiàng)目?《國務(wù)院關(guān)于投資體制改革的決定》(國發(fā)〔2004〕20號(hào))將固定資產(chǎn)投資主體劃分為“政府投資”及“企業(yè)投資”。 首先,什么是政府投資?2018年國務(wù)院頒布的《政府投資條例》(中華人民共和國國務(wù)院令第712號(hào))(以下簡稱《條例》)第二條“本條例所稱政府投資,是指在中國境內(nèi)使用預(yù)算安排的資金進(jìn)行固定資產(chǎn)投資建設(shè)活動(dòng),包括新建、擴(kuò)建、改建、技術(shù)改造等”,《條例》第九條規(guī)定了政府投資項(xiàng)目是指政府采取直接投資方式、資本金注入方式投資的項(xiàng)目,明確政府投資資金應(yīng)當(dāng)投向市場不能有效配置資源的社會(huì)公益服務(wù)、公共基礎(chǔ)設(shè)施、農(nóng)業(yè)農(nóng)村、生態(tài)環(huán)境保護(hù)、重大科技進(jìn)步、社會(huì)管理、國家安全等公共領(lǐng)域的項(xiàng)目,以非經(jīng)營性項(xiàng)目為主。政府投資資金按項(xiàng)目安排,以直接投資方式為主;對(duì)確需支持的經(jīng)營性項(xiàng)目,主要采取資本金注入方式,也可以適當(dāng)采取投資補(bǔ)助、貸款貼息等方式。所謂國企投資項(xiàng)目,根據(jù)《企業(yè)投資項(xiàng)目核準(zhǔn)和備案管理辦法》(國家發(fā)展和改革委員會(huì)令2017年第2號(hào)),國企投資項(xiàng)目是指企業(yè)在中國境內(nèi)投資建設(shè)的固定資產(chǎn)投資建設(shè)的項(xiàng)目,包括企業(yè)使用自己籌措資金的項(xiàng)目,以及使用自己籌措的資金并申請(qǐng)使用政府投資補(bǔ)助或貸款貼息等的項(xiàng)目。02

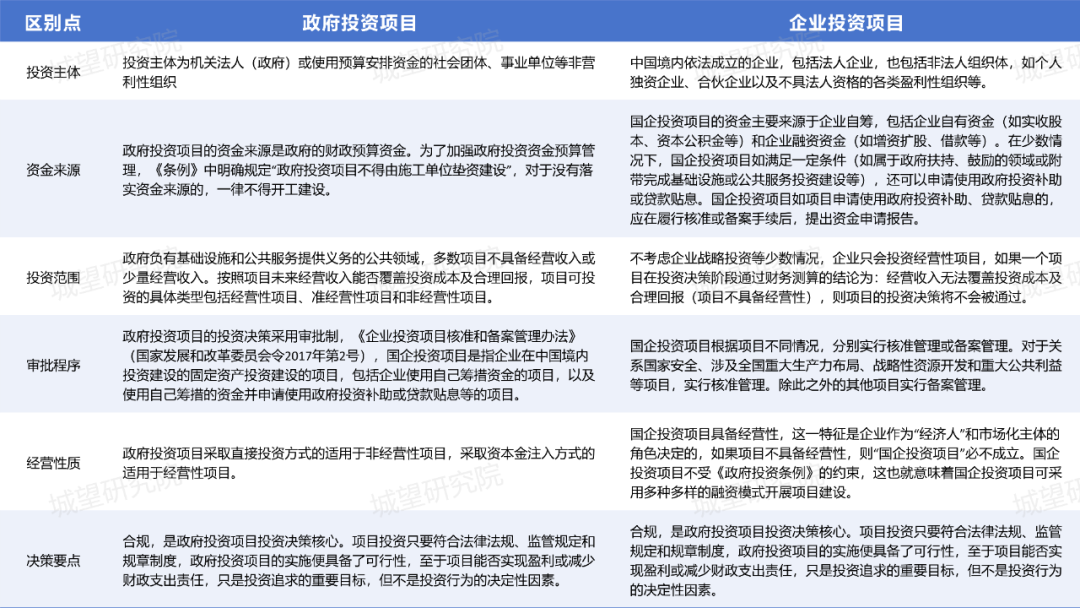

看差異——從資金到?jīng)Q策,關(guān)鍵差異在哪?按照“誰投資、誰決策 、誰收益、誰承擔(dān)風(fēng)險(xiǎn)”的原則 ,政府投資由政府進(jìn)行決策 ,政府出錢投資 ,投資收益由政府享有 ,相應(yīng)的債務(wù)和投資風(fēng)險(xiǎn)由政府承擔(dān),投資形成的資產(chǎn)產(chǎn)權(quán)歸政府所有 。企業(yè)投資則由企業(yè)進(jìn)行投資決策(根據(jù)項(xiàng)目情況由政府核準(zhǔn)或備案),企業(yè)出錢投資 ,投資收益由企業(yè)享有,相應(yīng)的債務(wù)和投資風(fēng)險(xiǎn)由企業(yè)承擔(dān),投資形成的產(chǎn)權(quán)歸企業(yè)所有。政府投資項(xiàng)目與企業(yè)投資項(xiàng)目的主要區(qū)別如表1所示。表1:政府投資項(xiàng)目與企業(yè)投資項(xiàng)目的區(qū)別

政府投資項(xiàng)目與國企投資項(xiàng)目的相同之處則表現(xiàn)在投資方式上,《中央預(yù)算內(nèi)投資補(bǔ)助和貼息項(xiàng)目管理辦法》(國家發(fā)展和改革委員會(huì)令第45號(hào))中指出,所謂投資補(bǔ)助是指國家發(fā)改委對(duì)符合條件的地方政府投資項(xiàng)目和國企投資項(xiàng)目給予的投資資金補(bǔ)助,而貼息是指國家發(fā)改委對(duì)符合條件且使用了中長期貸款的投資項(xiàng)目給予的貸款利息補(bǔ)貼,這兩者均為無償投入。從該管理辦法中可以看出,無論是政府投資項(xiàng)目還是國企投資項(xiàng)目都可以采用投資補(bǔ)助和貸款貼息這兩種方式進(jìn)行項(xiàng)目投資,而這不作為區(qū)分是否為政府投資項(xiàng)目的標(biāo)準(zhǔn)。03

防風(fēng)險(xiǎn)——3個(gè)實(shí)操問題,避免踩“隱債”紅線Q1:財(cái)政沒出資就不是政府投資項(xiàng)目嗎? 政府投資項(xiàng)目是政府使用財(cái)政預(yù)算資金投資的項(xiàng)目,如果項(xiàng)目由國企實(shí)施,但財(cái)政沒給錢,就不是政府投資項(xiàng)目?答案是否定的。實(shí)質(zhì)上 ,如果某項(xiàng)目本應(yīng)由財(cái)政安排預(yù)算資金實(shí)施,但由于政府沒錢而安排給城投籌資建設(shè) ,該行為屬于違規(guī)行為,且極易構(gòu)成政府隱性債務(wù) 。2021年11月出臺(tái)的《貴州省政府投資項(xiàng)目管理辦法》即明確”地方政府不得將應(yīng)由政府出資建設(shè)的項(xiàng)目交由企業(yè)籌資建設(shè)”。 2022年 ,湖南《規(guī)范政府性投資項(xiàng)目決策和立項(xiàng)防范政府債務(wù)風(fēng)險(xiǎn)的管理辦法》更是指出:國有投融資公司投資建設(shè)的非經(jīng)營性固定資產(chǎn)投資項(xiàng)目,必須使用財(cái)政資金 、政府債券資金 ,不得違規(guī)使用市場化融資新增政府隱性債務(wù)。Q2:公益性項(xiàng)目可以由企業(yè)實(shí)施嗎 ?根據(jù)《關(guān)于貫徹國務(wù)院關(guān)于加強(qiáng)地方政府融資平臺(tái)公司管理有關(guān)問題的通知相關(guān)事項(xiàng)的通知》指出公益性資產(chǎn)是指為社會(huì)公共利益服務(wù) ,且依據(jù)有關(guān)法律法規(guī)規(guī)定不能或不宜變現(xiàn)的資產(chǎn),如學(xué)校 、醫(yī)院 、公園、廣場 、黨政機(jī)關(guān)及經(jīng)費(fèi)補(bǔ)助事業(yè)單位辦公樓等 ,以及市政道路、水利設(shè)施 、非收費(fèi)管網(wǎng)設(shè)施等不能帶來經(jīng)營性收入的基礎(chǔ)設(shè)施等 。《關(guān)于進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力嚴(yán)格防范地方債務(wù)風(fēng)險(xiǎn)的通知》(發(fā)改辦財(cái)金〔2018〕194號(hào))要求:“申報(bào)企業(yè)擁有的資產(chǎn)應(yīng)當(dāng)質(zhì)量優(yōu)良 、權(quán)屬清晰 ,嚴(yán)禁將公立學(xué)校、公立醫(yī)院、公共文化設(shè)施、公園、公共廣場、機(jī)關(guān)事業(yè)單位辦公樓、市政道路、非收費(fèi)橋梁、非經(jīng)營性水利設(shè)施、非收費(fèi)管網(wǎng)設(shè)施等公益性資產(chǎn)及儲(chǔ)備土地使用權(quán)計(jì)入申報(bào)企業(yè)資產(chǎn)。”《中共中央國務(wù)院關(guān)于防范化解地方政府隱性債務(wù)風(fēng)險(xiǎn)的意見》(中發(fā)〔2018〕27號(hào)文)明確規(guī)定,嚴(yán)禁將公立學(xué)校、公立醫(yī)院、公共文化設(shè)施、公園、公共廣場、機(jī)關(guān)事業(yè)單位辦公樓、市政道路、非收費(fèi)橋梁、非經(jīng)營性水利設(shè)施、非收費(fèi)管網(wǎng)設(shè)施等公益性資產(chǎn)注入國有企業(yè),不得將儲(chǔ)備土地作為資產(chǎn)注入國有企業(yè),不得將預(yù)期土地出讓收入作為國有企業(yè)償債資金來源。 針對(duì)非經(jīng)營性項(xiàng)目或稱純公益性項(xiàng)目 ,政府具有建設(shè)和供給的責(zé)任 ,政府應(yīng)采取直接投資方式,安排財(cái)政資金實(shí)施這些項(xiàng)目 。如果交由企業(yè)先行籌資實(shí)施,政府后付款,就會(huì)形成政府隱性債務(wù)。Q3:哪些政府投資項(xiàng)目有可能轉(zhuǎn)化為企業(yè)投資項(xiàng)目實(shí)施? 1.項(xiàng)目為經(jīng)營性項(xiàng)目,項(xiàng)目經(jīng)營收益能夠覆蓋投資成本并獲得合理回報(bào)。準(zhǔn)經(jīng)營性項(xiàng)目需有政府合法合規(guī)補(bǔ)貼。 2.非經(jīng)營性項(xiàng)目或純公益性項(xiàng)目不宜由企業(yè)實(shí)施。如由企業(yè)實(shí)施應(yīng)充分論證說明合理性、企業(yè)自有資金的實(shí)力,以及是否會(huì)形成政府隱性債務(wù)。 3.對(duì)于非經(jīng)營性項(xiàng)目與經(jīng)營性項(xiàng)目打包實(shí)施的,應(yīng)確保政府匹配經(jīng)營資源的合法合規(guī)性。 4.以企業(yè)自有資金作為項(xiàng)目資本金,無需接受政府資本金注入。在項(xiàng)目建設(shè)期,政府可以給予項(xiàng)目投資補(bǔ)助和貸款貼息;在運(yùn)營期,政府可以合法合規(guī)予以運(yùn)營補(bǔ)貼。但項(xiàng)目無政府直接投資或資本金注入。 5.企業(yè)具有自有資金的出資能力。如為國有企業(yè),應(yīng)注意區(qū)別國企自主投資資金、財(cái)政投資資金和接受財(cái)政管理資金的區(qū)別。由國企實(shí)施的項(xiàng)目,在所有的政府投資計(jì)劃規(guī)劃或項(xiàng)目文件中,均無項(xiàng)目實(shí)施方式為政府投資的表述。還要注意,國企出資不能是債務(wù)性資金。 來源:城望研究院根據(jù)公開資料梳理、創(chuàng)作而成。若文中內(nèi)容涉及版權(quán)問題或需引用授權(quán),歡迎隨時(shí)通過公眾號(hào)后臺(tái)留言與我們聯(lián)系,我們將第一時(shí)間妥善處理。

隨著 35 號(hào)文 為此,需進(jìn)一步厘清政府投資項(xiàng)目與國有企業(yè)投資項(xiàng)目的權(quán)責(zé)邊界 01 辨內(nèi)涵——什么是政府投資項(xiàng)目 02 看差異——從資金到?jīng)Q策,關(guān)鍵差異在哪 表1:政府投資項(xiàng)目與企業(yè)投資項(xiàng)目的區(qū)別 政府投資項(xiàng)目與國企投資項(xiàng)目的相同之處則表現(xiàn)在投資方式上 從該管理辦法中可以看出,無論是政府投資項(xiàng)目還是國企投資項(xiàng)目都可以采用投資補(bǔ)助和貸款貼息這兩種方式進(jìn)行項(xiàng)目投資 03 防風(fēng)險(xiǎn)——3個(gè)實(shí)操問題 來源:城望研究院根據(jù)公開資料梳理